.png)

Les chiffres de l'assurance en 2024 – Directive Solvabilité 2 révisée : régime de proportionnalité

- antoine GANDOIS

- 18 nov. 2025

- 9 min de lecture

Temps de lecture ⏰ : 10 min.

Hey !

Bienvenue dans la newsletter Le Débrief d'Antoine 👋.

Tu es à l'affût des dernières actualités du reporting prudentiel et comptable dans le secteur de l'assurance ?

Et bien félicitations, tu es au bon endroit !

Avec cette Newsletter, tu trouveras :

✔️ L'actualité de la réglementation prudentielle Solvabilité II ;

✔️ Des tutos sur le reporting prudentiel et comptable en assurance ;

✔️ Les backstages d'Assurance en coulisses - Le Podcast.

Le tout pour te bâtir un reporting au top 🔥

Et sinon, moi, j'ai eu la chance de participer au GDIY Live #11, organisé par Matthieu Stefani et Qonto portant sur la création de contenu. Merci pour l'orga 🙏

Mais j'allais oublier : MERCI de me soutenir dans l'aventure de la newsletter 👏

Pour me suivre 👇

Let's Go 🚀

Au menu

Les chiffres du marché de l'assurance en 2024

Directive Solvabilité 2 révisée - Régime de proportionnalité

Boîte à outils

Mes recommandations

L'assurance en deux mots

Le post LinkedIn du mois

Assurance en coulisses - Le Podcast

L'Assurance en live

1️⃣ Les chiffres du marché de l'assurance en 2024

Le marché français de l’assurance confirme sa solidité en 2024

Malgré un contexte international incertain, le marché français de l’assurance conserve sa première place européenne en 2024 derrière l'Allemagne et l'Italie, selon le rapport de l’ACPR. Le secteur affiche une croissance soutenue de ses encours, une solvabilité confortable et une rentabilité en hausse.

Structure du marché : concentration et diversification

Le paysage de l’assurance française continue de se transformer. Le pays compte désormais 639 entités agréées, contre 660 un an plus tôt, confirmant la concentration des acteurs, notamment parmi les mutuelles du livre II (–19 en 2024). Parallèlement, cinq nouvelles captives de réassurance ont vu le jour, témoignant de l’intérêt des entreprises pour une gestion internalisée de leurs risques. Toutefois favorisées par la possibilité de constituer une provision pour résilience exonérée d’impôt.

Des bilans renforcés par les marchés financiers

Les organismes d’assurance français affichent un bilan prudentiel de 2 972 milliards d’euros, en hausse de 3,3 %. Cette croissance s’explique par la hausse des actifs en unités de compte, tirés par la baisse des taux d'intérêt combinée à la bonne performance des marchés actions et à la reprise de la collecte nette. La NAV progresse de +1,3% pour atteindre 445 milliards d’euros fin 2024. Il est intéressant de voir que les dettes subordonnées augmentent de +5,7 milliards d’euros permettant aux organismes d’assurance d’accroître leurs fonds propres disponibles (sous conditions réglementaires) qui passent de 478 milliards d’euros en 2023 à 493 milliards d’euros en 2024.

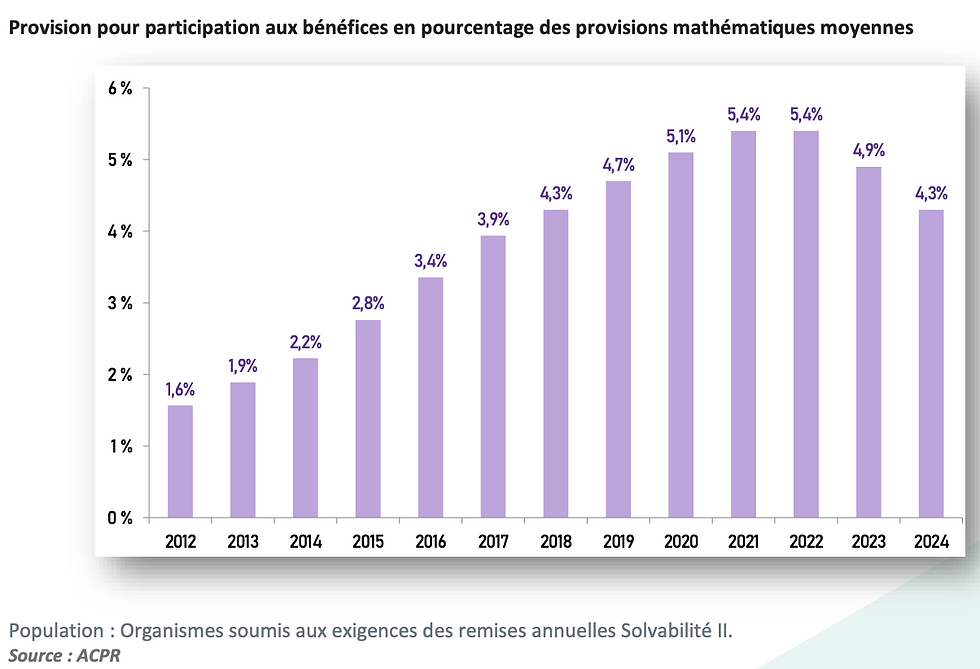

En complément, un point qui m'a interpellé est la baisse de la provision pour participation aux bénéfices (en pourcentage des PM moyennes). Cette tendance se traduit par l'utilisation de la PPB des assureurs pour offrir un taux de rendement attractif à ses assuré(e)s. Ces dernières années les taux dépassent même + 3 % (cf. palmarès des rendements UFC-QUE CHOISIR).

Solvabilité : un léger repli mais des marges confortables

Le ratio de solvabilité moyen s’établit à 239 %, en recul de 11 points sur un an. Cette baisse s’explique par une hausse du capital de solvabilité requis (CSR) liée au renforcement du risque de marché, dans un contexte de volatilité accrue des taux et des actions. Malgré ce recul, la solidité financière du secteur reste indéniable, les ratios demeurant largement au-dessus du minimum réglementaire.

Assurance-vie et épargne retraite : retour en grâce

Avec une collecte nette record de 22,8 milliards d’euros, l’assurance-vie signe sa meilleure année depuis 2011. Les supports en euros restent légèrement en décollecte (–2,7 Mds €), mais bénéficient d’une remontée des taux de revalorisation, tandis que les unités de compte (UC) captent 25,5 milliards d’euros de collecte nette. Les plans épargne retraite (PER) continuent leur essor, avec une collecte nette de 11,3 milliards d’euros.

Assurance non-vie : croissance soutenue et rentabilité technique

Le marché de la non-vie progresse de 6,8 %, à 137 milliards d’euros de primes. La hausse des tarifs compense en partie la progression des sinistres, en particulier dans les branches automobile et santé. Le ratio combiné s’améliore à 96 %, traduisant une rentabilité technique retrouvée. L’assurance habitation, notamment, enregistre une forte amélioration après les sinistres climatiques records de 2023.

Retrouvez l'intégralité du rapport : ICI.

2️⃣ Directive Solvabilité 2 révisée : Régime de proportionnalité

La révision de Solvabilité II franchit une nouvelle étape : le régime de proportionnalité repense la supervision selon la taille, la complexité et le profil de risque des organismes.

Objectif : plus d’équité réglementaire alléger les contraintes pour les acteurs modestes sans affaiblir la robustesse du système prudentiel.

Un tournant stratégique pour les assureurs de petite et moyenne taille.

Alors voyons plus en détail ce nouveau régime qui devrait rentrer en vigueur pour janvier 2027 :

Les quatre catégories applicables dès 2027

Organismes sous Solvabilité I : seuils relevés (15 M€ de primes, 50 M€ de provisions techniques)

Small & Non-Complex (SNC) : permettant l’accès à des mesures de proportionnalité tout en restant soumises à Solvabilité 2

Entités éligibles sur autorisation de l’ACPR : accès à certaines mesures sur demande.

Entités non éligibles : grands groupes ou structures trop complexes

Exemples de mesures de proportionnalité

ORSA tous les 2 ans (au lieu d’annuel)

RSR (rapport régulier au contrôleur) tous les 3 ans

Cumul possible de fonctions clés (hors audit)

Révision quinquennale des politiques de gouvernance

Dispense de plan de gestion du risque de liquidité court terme

Utilisation du calcul déterministe pour la meilleure estimation

Simplification du SFCR (rapport public)

Exemption d’audit du bilan économique

Suppression de la rémunération variable différée pour les montants < 50 k€ ou < 1/3 du total annuel

Critères pour être classé "Small & Non-Complex"

Vie / Non Vie : Primes brutes < 20 M€ (vie ou non-vie) ou Activité LPS/LE < 10 % des primes

Non Vie : Primes émises brutes non-vie < 100 M€

Vie : Provisions techniques < 1 Md€

Vie : SCR tx d’intérêt / provisions techniques (PT) brutes < 5 %

Vie/ Non Vie : Primes de réassurance acceptée / primes émises brutes < 50 %

Vie / Non Vie : Ratio SCR couvert > 100 %

Non Vie : Ratio combiné non-vie moyen < 100 %

Vie / Non Vie : (SCR marché + SCR contrepartie + SCR liés à des investissements intangibles non déjà comptabilisés) / total investissements < 20 % du total

Non Vie : Somme des primes émises brutes sur les branches 5 à 7, 11, 12, 14 et 15* / total des primes émises non-vie < 30 %

Exclusion : modèles internes, conglomérats financiers, entités gérant des fonds de retraite > 1 Md€

Calendrier prévisionnel

5 novembre 2025 : Réponses attendues au sondage envoyé ICI.

2e trimestre 2026 : Consultation des fédérations sur les principes généraux relatifs aux critères et instructions éventuelles

Juin 2026 : Communication des principes généraux par l’ACPR

Septembre 2026 : Dépôt de dossiers blancs – sur base volontaire – par les entités

30 janvier 2027 : Entrée en vigueur des mesures de proportionnalité, début des dépôts de demandes d’autorisation (pour les entités éligibles) et des notifications (pour les SNCs)

30 mai 2027 : Pour les dossiers déposés le 30 janvier, date limite de notification des décisions

Replay du webinaire d'information du 17 octobre 2025 🎥

3️⃣ Boîte à outils

Allez, un peu de lecture, ça fait toujours du bien 😃

Articles :

Évènements :

AssurN'Co : grande Soirée Networking d'AssurN'Co, le 20 novembre à 19 h au pavillon Elysée

EY : mardi 25 novembre de 9 h à 11 h : clôture des comptes 2025 – ASSURANCE - Avec la présence de l’ACPR

Regnology : mercredi 19 novembre de 14 h à 19 h : séminaire assurance : lien d'inscription

Banque de France : "15 ans après, un secteur financier suffisamment résilient ?" - Mardi 25 novembre 2025 – MAISON DE LA CHIMIE, Paris : lien d'inscription

Vermeg for Banking & Insurance Software : gestion des données clients - comment allier fiabilité et conformité ? - 6 Novembre 2025 à 11h : lien d'inscription

AFGES Formation Banque Assurance : Réchauffement climatique et sur-morbidité latente en assurance : quels impacts ? - Mardi 25 novembre : lien d'inscription

Replays :

Le fameux Baromètre : Assurance & Innovation d'octobre de Florian Graillot et Alexandre Pengloan

4️⃣ Mes recommandations

Mes coups de ❤️ pour ce mois d'octobre.

#Musique : dans vos oreilles, je vous conseille le dernier single des Foo Fighters "Asking For a Friend". Grand fan de Dave Grohl, c'est toujours un plaisir de voir une sortie de ce groupe en mode sous-marin !

#Livre : actuellement, je suis en pleine lecture du livre de Matthias Baccino, Prenez votre argent en main : devenir riche ça s'apprend ! J'avais envie de comprendre ce qui se cachait derrière toute la com, les vidéos et son envie de démocratiser l'éducation financière. Je ferai un post prochainement. Mais si tu es novice, dans la gestion de ton argent, ce livre est fait pour toi.

5️⃣ L'assurance en deux mots

Nouveau format depuis la rentrée avec cette volonté de vulgariser l'assurance pour tous.

Dans un contexte où l'éducation financière peine en France. J'ai voulu la rendre accessible sur le secteur de l'assurance à travers de fiches simples et éducatives.

Retrouvez les numéros du mois d'octobre :

6️⃣ Le post LinkedIn du mois

Mise en lumière sur le post de David Leclercq, il livre 10 cas d'usage concrets de l'IA dans le secteur de l'assurance. Celle qui m'a le plus marqué est le point n° 5 « détection proactive de la fraude », un vrai levier pour les assureurs alors que la fraude ne cesse d’augmenter + 29 % selon le dernier rapport de l'ALFA - Agence de Lutte contre la Fraude à l'Assurance.

7️⃣ Assurance en coulisses 🎙

🎧 Dans le dernier épisode d'Assurance en coulisses 🎙️ Le Podcast, j'ai eu le plaisir d'échanger avec Sébastien Acedo délégué général de la ROAM.

Ensemble on a échangé sur :

son parcours inspirant, guidé par la curiosité, le collectif et la conviction que l’assurance doit rester humaine, agile et responsable ;

sa vision concrète du mutualisme moderne, entre réglementation, IA et lutte contre la fraude à l’assurance.

J'ai besoin de toi pour donner un coup de boost au podcast 🫵

8️⃣ L'Assurance en live 🎙

Nouveau format, vous l'avez peut-être loupé mais je me lance dans le live !

Pour le premier numéro, j'ai eu la chance d'accueillir Marie-Virginie Barnett, fondatrice de Matrisk Direct. Ensemble nous avons échangé sur :

"Comment développer son activité l'esprit tranquille".

L'épisode est disponible sur toutes les plateformes d'écoute et en vidéo : ICI.

Pour le deuxième numéro, j'accueille Guillaume BRILLE, général manager de Wizbii- obendy®. Nous parlerons de l'assurance de demain avec les retours d'expériences du livre blanc "l'assurance de demain" réalisé en collaboration avec Sia x obendy® x Finance Innovation.

Je vous donne rendez-vous :

📆 Mardi 18 novembre ;

⏰ 12 h à 12 h 45 ;

🎥 100 % live LinkedIn ;

⚡️ Ne manquez pas ce nouveau rendez-vous pour en savoir plus sur l'assurance de demain !

Antoine

Bibliographies :

🙏 Soutenir mon contenu

👉 Si tu souhaites soutenir mes différents projets, tu trouveras toutes les infos en cliquant ici . Et ça me fera plaisir 🙃

🎬 de fin !

Si tu es à la fin de cette page, c'est que tu es arrivé jusqu'au bout !

Alors abonne-toi pour ne pas louper la suite 🔔

Un GRAND Merci ❤️ d'avoir lu cette quatorzième édition et à la prochaine dans Le Débrief d'Antoine ✌️

Commentaires